Lãi suất giảm mạnh, có nên “chớp” thời cơ vay mua nhà?

Thứ năm - 17/06/2021 04:50

Lãi suất cho vay mua nhà giảm mạnh

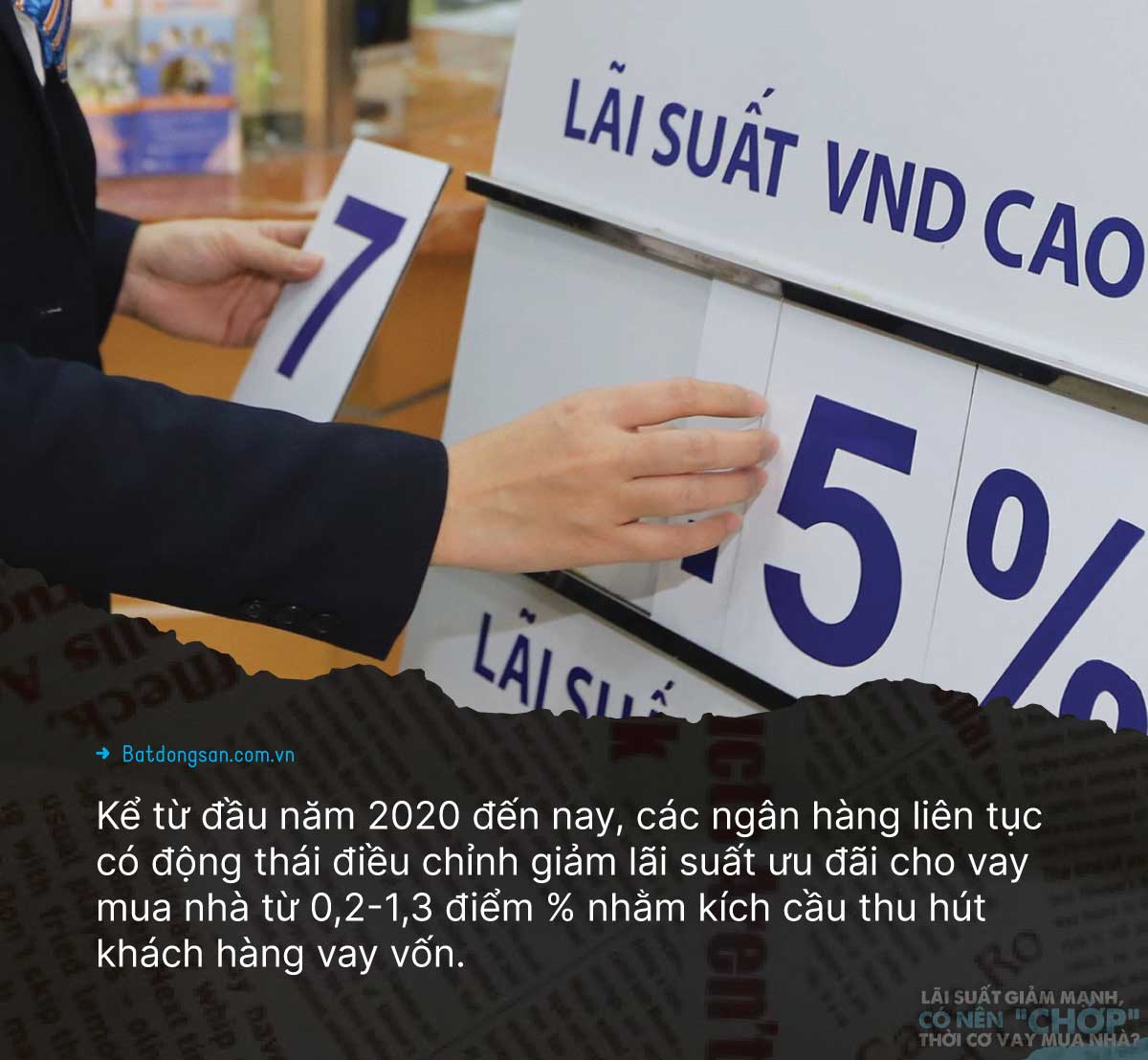

Theo khảo sát của Batdongsan.com.vn, kể từ đầu năm 2020 đến nay, các ngân hàng liên tục có động thái điều chỉnh giảm lãi suất ưu đãi cho vay mua nhà từ 0,2-1,3 điểm %. Cụ thể, đầu năm 2020, lãi suất vay ngân hàng BIDV giữ ở mức 8%/năm đối với gói vay ưu đãi 12 tháng và 9%/năm đối với gói vay 24 tháng thì nay đã giảm xuống 7,8%/năm với gói vay 12 tháng và 8,8%/năm với gói vay 24 tháng.

Ngân hàng VIB, thời điểm đầu năm cho vay ở mức 10,4%/năm thì nay đã giảm xuống 10,1%/năm. Ngân hàng Vietcombank cũng giảm lãi suất từ 9,5%/năm xuống 9,2%/năm. Đặc biệt, lãi suất cho vay mua nhà tại ngân hàng TPBank giảm khá mạnh từ 10,5%/năm hồi tháng 3 xuống 9,5%/năm ở thời điểm hiện tại.

Khối ngân hàng nước ngoài cũng nhập cuộc giảm lãi suất. Điển hình, Hong Leong Bank giảm từ 8,25% xuống 8,0% đối với gói vay ưu đãi 24 tháng. Shinhan Bank giảm từ 7,8% xuống 6,9% đối với gói vay ưu đãi 12 tháng; giảm từ 8,6%/năm xuống 7,7%/năm đối với gói vay ưu đãi 24 tháng và giảm từ 10,1%/năm xuống 8,8%/năm đối với gói vay ưu đãi 36 tháng.

Nhìn chung, mức lãi suất ưu đãi hiện nay tại các ngân hàng dao động từ 6,4-11,5%. Còn lãi suất sau thời gian ưu đãi được tính toán dựa trên một mức lãi suất cơ sở (hoặc lãi suất tiết kiệm) cộng thêm biên độ 3-4% tùy từng ngân hàng, dao động từ 8,5 – 11,5%/năm. Một điều đáng chú ý là mặt bằng lãi suất vay mua nhà ở nhóm ngân hàng nước ngoài tại các kỳ hạn tương ứng thường thấp hơn so với nhóm ngân hàng trong nước.

Song song với việc hạ lãi suất cho vay, các ngân hàng cũng đồng loạt giảm lãi suất huy động. Việc điều chỉnh lãi suất huy động mục đích là để giảm chi phí đầu vào và có thêm cơ hội giảm lãi suất cho vay.

Trao đổi với Batdongsan.com.vn, ông Hoàng Minh Duyền, Giám đốc Quản lý kênh bán hàng qua đối tác Khối Tư vấn tài chính và Dịch vụ Khách hàng ngân hàng Techcombank cho biết: “Về cơ bản từ nay đến cuối năm các ngân hàng sẽ được Ngân hàng Nhà nước nới room tín dụng, đặc biệt sẽ ưu tiên các ngân hàng đạt chuẩn Basel 2. Lãi suất huy động từ nay đến cuối năm có xu hướng giảm do tỷ lệ lạm phát đang dần hạ nhiệt. Vì vậy, lãi suất cho vay mua nhà từ nay đến cuối năm sẽ còn giảm nữa. Đây cũng là thời điểm các ngân hàng tăng ưu đãi nhằm thu hút khách hàng và đóng GAP dư nợ cho vay năm 2020”.

Có nên “chớp” thời cơ vay mua nhà?

Thực tế, tín hiệu hạ lãi suất điều hành của Ngân hàng Nhà nước thời gian qua cũng như giảm lãi suất cho vay mua nhà của các Ngân hàng đã có tác động về mặt tâm lý đối với người có nhu cầu thực về nhà ở cũng như các nhà đầu tư.

Anh Dương Đức Bình (38 tuổi, Hoài Đức, Hà Nội) cho biết, sau nhiều năm tích cóp hai vợ chồng anh tiết kiệm được một khoản tiền và dự định sẽ vay mua nhà trả góp. Tuy nhiên, do thời điểm trước đây lãi suất vẫn khá cao, vượt quá khả năng chi trả của hai vợ chồng nên vẫn chưa dám mua. Tiền thì vợ chồng anh vẫn gửi tiết kiệm để sinh lãi hàng tháng, cố gắng đợi thêm 1-2 năm nữa tích cóp thêm rồi mới dám vay mượn mua nhà. Thế nhưng thời gian gần đây lãi suất gửi tiết kiệm tại ngân hàng bất ngờ giảm mạnh, có nơi chỉ trả 4-6%/năm nên lời lãi chẳng đáng là bao. Trong khi đó, lãi vay mua nhà cũng đã giảm hơn trước khá nhiều nên vợ chồng anh Bình đã tranh thủ thời điểm này để vay mua nhà.

“Tôi vay 700 triệu trong vòng 20 năm với lãi suất 6,9%/năm trong 1 năm đầu, sau đó lãi suất vào khoảng 10.3%. Tính ra mỗi tháng vợ chồng tôi trả cả lãi và gốc vào khoảng 7-8 triệu đồng. Trong khi đó nếu vay vào thời điểm cuối năm 2019 thì mỗi tháng chúng tôi phải trả khoảng 9-10 triệu đồng/tháng”, anh Bình nói.

Có nên vay ngân hàng mua nhà

Trong khi đó, chị Đỗ Thị Tuyến (35 tuổi, Thanh Xuân, Hà Nội) thì đang lăn tăn không biết có nên vay mua nhà thời điểm này hay không. Theo lời kể của chị Tuyến, chị đã nhắm được một căn hộ ở quận Hoàng Mai, giá tầm 1,8 tỷ đồng. Do chủ nhà cần tiền nên bán gấp với giá khá mềm. Hiện chị mới có khoảng 1 tỷ đồng, phải vay thêm 800 triệu đồng nữa. Chồng chị thì muốn vay để mua luôn vì lãi suất đang thấp nhưng chị vẫn chần chừ vì lo sợ lãi suất biến động và sẽ tăng cao trở lại, vượt quá khả năng chi trả của vợ chồng chị. Hơn nữa, hiện tại thu nhập của vợ chồng chị chưa bị ảnh hưởng bởi dịch Covid-19 nhưng trong thời gian tới cũng chưa nói trước được điều gì.

Về những lo ngại của chị Tuyến, ông Duyền khẳng định: “Lãi suất cho vay mua nhà tại các ngân hàng chắc chắn không có sự thay đổi đột biến đến mức khiến khách hàng không có khả năng chi trả”.

Tuy nhiên theo ông Duyền, vay mua nhà thời điểm này khách hàng cần đảm bảo duy trì mức thu nhập (nguồn thu) ổn định hàng tháng. Nếu khách hàng không có nguồn thu nhập ổn định từ lương (hay các công việc kinh doanh khác), cũng như không có nguồn vốn tích lũy tối thiểu 30% thì nên cân nhắc lại việc vay vốn. Bên cạnh đó, để đảm bảo không bị “sa lầy” trong đống nợ, người vay cũng cần phải tuân thủ một số nguyên tắc khi vay mua nhà như sau:

Thứ nhất, chỉ nên vay tối đa 50% giá trị ngôi nhà: Trước khi có quyết định mua nhà, hãy chắc rằng bạn đã có một khoản tiền tích lũy tối thiểu 30% giá trị ngôi nhà muốn mua, lý tưởng hơn thì khoản tiền tích lũy này nên bằng mức 50% giá trị ngôi nhà. Tỷ lệ vay 50% được xem là mức vay lý tưởng và ít áp lực nhất, giúp người vay vốn vừa dễ dàng thanh toán tiền vay cho ngân hàng vừa có thể trang trải cuộc sống.

Thứ hai, chú ý đến lãi suất thả nổi: Trước khi vay mua nhà cần phải xem kỹ lãi suất sau thời gian ưu đãi sẽ thay đổi như thế nào, chi tiết biên độ ra sao? Nếu có thể, hãy yêu cầu nhân viên ngân hàng tư vấn chi tiết về chi phí lãi vay qua các năm và ghi rõ trong hợp đồng tín dụng.

Thứ ba: Cân nhắc thời hạn gói vay: Bên cạnh lãi suất thì thời hạn của gói vay cũng là yếu tố rất quan trọng mà người vay nên biết. Khi bạn đã vay ngân hàng thì thông thường vay trên 5 năm đều có lãi suất như nhau. Chính vì vậy, người vay nên lựa chọn thời gian vay dài nhất có thể để giảm số vốn gốc hàng tháng xuống thấp nhất.

Theo khảo sát của Batdongsan.com.vn, kể từ đầu năm 2020 đến nay, các ngân hàng liên tục có động thái điều chỉnh giảm lãi suất ưu đãi cho vay mua nhà từ 0,2-1,3 điểm %. Cụ thể, đầu năm 2020, lãi suất vay ngân hàng BIDV giữ ở mức 8%/năm đối với gói vay ưu đãi 12 tháng và 9%/năm đối với gói vay 24 tháng thì nay đã giảm xuống 7,8%/năm với gói vay 12 tháng và 8,8%/năm với gói vay 24 tháng.

Ngân hàng VIB, thời điểm đầu năm cho vay ở mức 10,4%/năm thì nay đã giảm xuống 10,1%/năm. Ngân hàng Vietcombank cũng giảm lãi suất từ 9,5%/năm xuống 9,2%/năm. Đặc biệt, lãi suất cho vay mua nhà tại ngân hàng TPBank giảm khá mạnh từ 10,5%/năm hồi tháng 3 xuống 9,5%/năm ở thời điểm hiện tại.

Khối ngân hàng nước ngoài cũng nhập cuộc giảm lãi suất. Điển hình, Hong Leong Bank giảm từ 8,25% xuống 8,0% đối với gói vay ưu đãi 24 tháng. Shinhan Bank giảm từ 7,8% xuống 6,9% đối với gói vay ưu đãi 12 tháng; giảm từ 8,6%/năm xuống 7,7%/năm đối với gói vay ưu đãi 24 tháng và giảm từ 10,1%/năm xuống 8,8%/năm đối với gói vay ưu đãi 36 tháng.

Nhìn chung, mức lãi suất ưu đãi hiện nay tại các ngân hàng dao động từ 6,4-11,5%. Còn lãi suất sau thời gian ưu đãi được tính toán dựa trên một mức lãi suất cơ sở (hoặc lãi suất tiết kiệm) cộng thêm biên độ 3-4% tùy từng ngân hàng, dao động từ 8,5 – 11,5%/năm. Một điều đáng chú ý là mặt bằng lãi suất vay mua nhà ở nhóm ngân hàng nước ngoài tại các kỳ hạn tương ứng thường thấp hơn so với nhóm ngân hàng trong nước.

Song song với việc hạ lãi suất cho vay, các ngân hàng cũng đồng loạt giảm lãi suất huy động. Việc điều chỉnh lãi suất huy động mục đích là để giảm chi phí đầu vào và có thêm cơ hội giảm lãi suất cho vay.

Trao đổi với Batdongsan.com.vn, ông Hoàng Minh Duyền, Giám đốc Quản lý kênh bán hàng qua đối tác Khối Tư vấn tài chính và Dịch vụ Khách hàng ngân hàng Techcombank cho biết: “Về cơ bản từ nay đến cuối năm các ngân hàng sẽ được Ngân hàng Nhà nước nới room tín dụng, đặc biệt sẽ ưu tiên các ngân hàng đạt chuẩn Basel 2. Lãi suất huy động từ nay đến cuối năm có xu hướng giảm do tỷ lệ lạm phát đang dần hạ nhiệt. Vì vậy, lãi suất cho vay mua nhà từ nay đến cuối năm sẽ còn giảm nữa. Đây cũng là thời điểm các ngân hàng tăng ưu đãi nhằm thu hút khách hàng và đóng GAP dư nợ cho vay năm 2020”.

Có nên “chớp” thời cơ vay mua nhà?

Thực tế, tín hiệu hạ lãi suất điều hành của Ngân hàng Nhà nước thời gian qua cũng như giảm lãi suất cho vay mua nhà của các Ngân hàng đã có tác động về mặt tâm lý đối với người có nhu cầu thực về nhà ở cũng như các nhà đầu tư.

Anh Dương Đức Bình (38 tuổi, Hoài Đức, Hà Nội) cho biết, sau nhiều năm tích cóp hai vợ chồng anh tiết kiệm được một khoản tiền và dự định sẽ vay mua nhà trả góp. Tuy nhiên, do thời điểm trước đây lãi suất vẫn khá cao, vượt quá khả năng chi trả của hai vợ chồng nên vẫn chưa dám mua. Tiền thì vợ chồng anh vẫn gửi tiết kiệm để sinh lãi hàng tháng, cố gắng đợi thêm 1-2 năm nữa tích cóp thêm rồi mới dám vay mượn mua nhà. Thế nhưng thời gian gần đây lãi suất gửi tiết kiệm tại ngân hàng bất ngờ giảm mạnh, có nơi chỉ trả 4-6%/năm nên lời lãi chẳng đáng là bao. Trong khi đó, lãi vay mua nhà cũng đã giảm hơn trước khá nhiều nên vợ chồng anh Bình đã tranh thủ thời điểm này để vay mua nhà.

“Tôi vay 700 triệu trong vòng 20 năm với lãi suất 6,9%/năm trong 1 năm đầu, sau đó lãi suất vào khoảng 10.3%. Tính ra mỗi tháng vợ chồng tôi trả cả lãi và gốc vào khoảng 7-8 triệu đồng. Trong khi đó nếu vay vào thời điểm cuối năm 2019 thì mỗi tháng chúng tôi phải trả khoảng 9-10 triệu đồng/tháng”, anh Bình nói.

Có nên vay ngân hàng mua nhà

Trong khi đó, chị Đỗ Thị Tuyến (35 tuổi, Thanh Xuân, Hà Nội) thì đang lăn tăn không biết có nên vay mua nhà thời điểm này hay không. Theo lời kể của chị Tuyến, chị đã nhắm được một căn hộ ở quận Hoàng Mai, giá tầm 1,8 tỷ đồng. Do chủ nhà cần tiền nên bán gấp với giá khá mềm. Hiện chị mới có khoảng 1 tỷ đồng, phải vay thêm 800 triệu đồng nữa. Chồng chị thì muốn vay để mua luôn vì lãi suất đang thấp nhưng chị vẫn chần chừ vì lo sợ lãi suất biến động và sẽ tăng cao trở lại, vượt quá khả năng chi trả của vợ chồng chị. Hơn nữa, hiện tại thu nhập của vợ chồng chị chưa bị ảnh hưởng bởi dịch Covid-19 nhưng trong thời gian tới cũng chưa nói trước được điều gì.

Về những lo ngại của chị Tuyến, ông Duyền khẳng định: “Lãi suất cho vay mua nhà tại các ngân hàng chắc chắn không có sự thay đổi đột biến đến mức khiến khách hàng không có khả năng chi trả”.

Tuy nhiên theo ông Duyền, vay mua nhà thời điểm này khách hàng cần đảm bảo duy trì mức thu nhập (nguồn thu) ổn định hàng tháng. Nếu khách hàng không có nguồn thu nhập ổn định từ lương (hay các công việc kinh doanh khác), cũng như không có nguồn vốn tích lũy tối thiểu 30% thì nên cân nhắc lại việc vay vốn. Bên cạnh đó, để đảm bảo không bị “sa lầy” trong đống nợ, người vay cũng cần phải tuân thủ một số nguyên tắc khi vay mua nhà như sau:

Thứ nhất, chỉ nên vay tối đa 50% giá trị ngôi nhà: Trước khi có quyết định mua nhà, hãy chắc rằng bạn đã có một khoản tiền tích lũy tối thiểu 30% giá trị ngôi nhà muốn mua, lý tưởng hơn thì khoản tiền tích lũy này nên bằng mức 50% giá trị ngôi nhà. Tỷ lệ vay 50% được xem là mức vay lý tưởng và ít áp lực nhất, giúp người vay vốn vừa dễ dàng thanh toán tiền vay cho ngân hàng vừa có thể trang trải cuộc sống.

Thứ hai, chú ý đến lãi suất thả nổi: Trước khi vay mua nhà cần phải xem kỹ lãi suất sau thời gian ưu đãi sẽ thay đổi như thế nào, chi tiết biên độ ra sao? Nếu có thể, hãy yêu cầu nhân viên ngân hàng tư vấn chi tiết về chi phí lãi vay qua các năm và ghi rõ trong hợp đồng tín dụng.

Thứ ba: Cân nhắc thời hạn gói vay: Bên cạnh lãi suất thì thời hạn của gói vay cũng là yếu tố rất quan trọng mà người vay nên biết. Khi bạn đã vay ngân hàng thì thông thường vay trên 5 năm đều có lãi suất như nhau. Chính vì vậy, người vay nên lựa chọn thời gian vay dài nhất có thể để giảm số vốn gốc hàng tháng xuống thấp nhất.

Những tin mới hơn

- Cận cảnh dự án từng bị Thanh tra Chính phủ "sờ gáy", hàng loạt biệt thự vẫn bỏ hoang (20/07/2021)

- Liệu Trung Quốc có vượt được Mỹ và trở thành siêu cường thực sự trước khi già hóa? (05/08/2021)

- Doanh nghiệp bất động sản có nguy cơ chết trên đống tài sản' (30/08/2021)

- Hơn 537.000 tỷ được bơm vào nền kinh tế, tăng trưởng tiền gửi thấp kỷ lục: Người dân đã chuyển tiền đi đâu? (30/08/2021)

- Diễn biến mới của 3 cây cầu nghìn tỷ tại TP.HCM (02/09/2021)

Những tin cũ hơn

Danh mục

Bài viết mới nhất

-

CƠ HỘI VÀNG ĐẦU TƯ - LÔ ĐẤT MẶT TIỀN QUỐC LỘ 1A, CÁCH TP. NHA TRANG CHỈ 15KM!

CƠ HỘI VÀNG ĐẦU TƯ - LÔ ĐẤT MẶT TIỀN QUỐC LỘ 1A, CÁCH TP. NHA TRANG CHỈ 15KM!

-

BÁN LÔ ĐẤT FULL THỔ CƯ 150M² MẶT TIỀN ĐƯỜNG BẾN ĐÒ, PHƯỜNG NINH HÀ, TX NINH HÒA

BÁN LÔ ĐẤT FULL THỔ CƯ 150M² MẶT TIỀN ĐƯỜNG BẾN ĐÒ, PHƯỜNG NINH HÀ, TX NINH HÒA

-

Cơ hội vàng đầu tư bất động sản tại Quốc lộ 1A, Ninh Quang, Thị xã Ninh Hòa!

Cơ hội vàng đầu tư bất động sản tại Quốc lộ 1A, Ninh Quang, Thị xã Ninh Hòa!

-

Cần bán lô đất có vài Điểm nổi bật như sau

Cần bán lô đất có vài Điểm nổi bật như sau

-

Vạn Xuân Nha Trang – Sản Phẩm Đẹp, Giá Cả Hợp Lý Cho Tổ Ấm Mơ Ước**

Vạn Xuân Nha Trang – Sản Phẩm Đẹp, Giá Cả Hợp Lý Cho Tổ Ấm Mơ Ước**

-

BÁN ĐẤT CHÍNH CHỦ GIÁ TỐT.

BÁN ĐẤT CHÍNH CHỦ GIÁ TỐT.

-

Bất động sản Trung Quốc ghi nhận tín hiệu tích cực nhờ loạt chính sách can thiệp

Bất động sản Trung Quốc ghi nhận tín hiệu tích cực nhờ loạt chính sách can thiệp

-

Tìm hàng xóm

Tìm hàng xóm

-

Cửa ngõ hướng biển giúp Ninh Hòa vươn mình ra biển lớn

Cửa ngõ hướng biển giúp Ninh Hòa vươn mình ra biển lớn

-

Trình Thủ tướng phê duyệt quy hoạch casino, sân bay tại Vân Phong

Trình Thủ tướng phê duyệt quy hoạch casino, sân bay tại Vân Phong

-

Quy hoạch KKT Vân Phong: Tăng đất khu phi thuế quan và đất tái định cư

Quy hoạch KKT Vân Phong: Tăng đất khu phi thuế quan và đất tái định cư

-

Chật vật giải quyết hậu phân lô bán nền

Chật vật giải quyết hậu phân lô bán nền

-

Dự kiến 7 địa danh quy hoạch thành khu du lịch quốc gia ưu tiên

Dự kiến 7 địa danh quy hoạch thành khu du lịch quốc gia ưu tiên

-

Trải thảm đỏ thu hút nhà đầu tư vào Khu kinh tế Vân Phong

Trải thảm đỏ thu hút nhà đầu tư vào Khu kinh tế Vân Phong

-

Hậu sốt đất, người sốt ruột, kẻ đủng đỉnh “ôm” tiền chờ đợi

Hậu sốt đất, người sốt ruột, kẻ đủng đỉnh “ôm” tiền chờ đợi

-

VIDEO: Chủ tịch UBND tỉnh Nguyễn Tấn Tuân nói về cơ hội để Khánh Hòa bứt phá từ Nghị quyết 09 và Nghị quyết 55

VIDEO: Chủ tịch UBND tỉnh Nguyễn Tấn Tuân nói về cơ hội để Khánh Hòa bứt phá từ Nghị quyết 09 và Nghị quyết 55

-

Có Nên Đầu Tư hay mua đất Thị Xã Ninh Hòa hay không?

Có Nên Đầu Tư hay mua đất Thị Xã Ninh Hòa hay không?

-

Cao tốc Khánh Hòa - Buôn Ma Thuột: Đắk Lắk “tăng tốc” triển khai dự án

Cao tốc Khánh Hòa - Buôn Ma Thuột: Đắk Lắk “tăng tốc” triển khai dự án

-

Sắp có làn sóng đầu tư mới đổ bộ vào Khu kinh tế Vân Phong, Khánh Hòa?

Sắp có làn sóng đầu tư mới đổ bộ vào Khu kinh tế Vân Phong, Khánh Hòa?

-

Hưng Thịnh đề xuất ý tưởng và tài trợ quy hoạch khu vực 34.600 ha tại Khánh Hòa

Hưng Thịnh đề xuất ý tưởng và tài trợ quy hoạch khu vực 34.600 ha tại Khánh Hòa